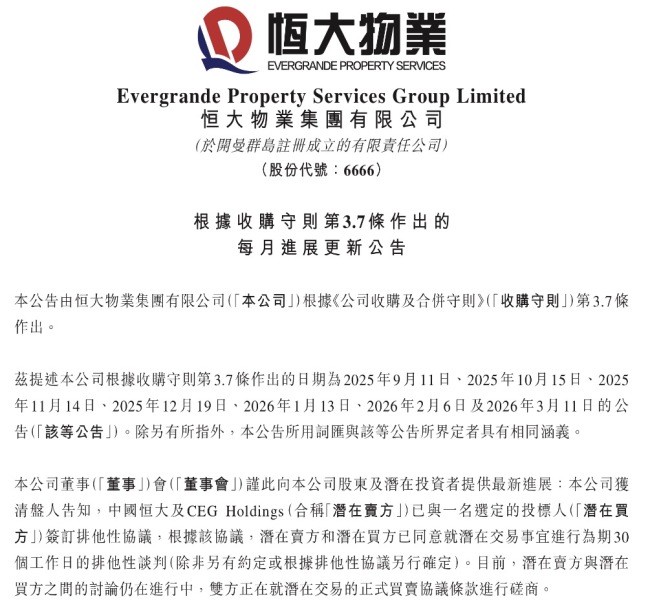

恒大物业的股权出售迎来了关键性进展。近期配资行业查询,恒大物业在港交所发布公告,控股股东中国恒大及CEG Holdings已与一名选定投标人签订排他性协议,双方将就恒大物业51.016%的股权展开为期30个工作日的排他性谈判。这意味着这家曾被誉为“中国物业龙头”的企业最快将在5月份迎来新的实际控制人。

恒大物业若成功出售,将为房地产重组过程中的优质附庸资产剥离提供一个极其重要的成功案例和估值参考,可能促使其他陷入流动性危机的房企加快出售旗下物企的步伐,从而掀起物业管理行业新一轮的收并购高潮。

回顾恒大物业的出售历程,2020年公司以“中国物业龙头”之姿登陆港交所,上市初期市值一度突破2000亿港元。然而,好景不长,2021年中国恒大债务危机爆发,恒大物业成为母公司手中最具变现价值的“救急资产”。合生创展曾拟以200.4亿港元收购恒大物业50.1%的股权,但交易最终搁浅。此后数年,出售事宜几近停滞,直到2024年1月香港高等法院向中国恒大颁布清盘令,安迈顾问获任清盘人,正式启动境外资产清算。清盘人的核心任务之一是将恒大系内最具流动性的资产变现,用以偿还境外债权人的债务。

去年9月,清盘人正式向恒大物业发出接洽函,出售进程进入快车道:11月邀请投标人查阅资料,12月收到非约束性要约;2026年1月启动尽职调查,2月收到更新要约方案,4月14日排他性协议最终签署。从最新财报数据来看,公司的基本面相对稳健。2025年全年,恒大物业实现营业收入约136.78亿元,同比增长约7.2%;净利润约10.09亿元。截至2025年末,在管面积约6.01亿平方米,管理着超过3000个项目,业务遍布全国近300个城市,服务业主超400万户。第三方收入占总营收的99.8%,较2024年进一步提升,意味着恒大物业已基本摆脱对关联房企的依赖。净流动资产录得正值8750万元,现金及现金等价物约41.89亿元,同比增长约55.3%,说明恒大物业在财务层面的修复已基本到位。

然而,从资本市场表现来看,与巅峰时期的2000亿港元相比,公司早已大幅缩水,截止4月17日下午收盘,公司总市值约145.95亿元,跌幅超过90%。接下来真正左右这笔交易估值的关键变量有两个方面:一是关联方“历史包袱”的剥离与坏账计提;二是公司在管面积的“抗跌性”与独立拓展能力。这两个变量将直接决定清盘人与买家之间那张谈判桌上的最终价码。

随着排他性协议签署,买家的身份成为市场最大的悬念。在这场漫长的出售拉锯战中,曾有多位“绯闻对象”浮出水面,包括华润万象生活、中海物业、保利物业、太盟投资集团(PAG)等头部企业,但相关方都很快予以澄清。据业内人士透露,目前恒大物业已选定广东旅控集团进行独家谈判,广东旅控击败了包括PAG在内的其他竞购者。广东旅控成立于2014年,是在原广东省旅游集团、广东中旅、白天鹅酒店集团等基础上重组组建的省属国企,业务覆盖多个板块。业内人士表示,广东旅控作为广东省属大型旅游控股集团,它的参与或许体现了地方政府协调化解风险的意图。

不过,买家身份的确定只是第一步。以最新市值粗略计算,收购51%股权的代价将超过70亿港元。如此体量的资金安排、尽调结果以及最终的监管审批,都将成为交易能否顺利推进的变量。绝对的资金实力与融资能力是首要门槛,买家不仅需要掏出大笔真金白银完成收购,还需要准备充足的流动性资金,以应对接手后可能面临的短期债务偿还、项目翻新或运营垫资。其次是卓越的跨区域、大规模运营整合能力,恒大物业的项目遍布全国,员工数量庞大,买家必须具备成熟的管理体系和极强的“消化”能力。第三是强大的社会维稳与政府沟通能力,物业管理本质上属于民生行业,涉及千万业主的日常生活,保证基层社区的平稳运转是地方政府最关切的问题。最后,处理复杂债权债务纠纷的专业经验同样不可或缺——恒大物业牵涉相当复杂的清盘程序和多方利益博弈,没有处理过类似困境资产重组的团队很难在短时间内理清头绪。

从行业视角来看配资行业查询,2020年恒大物业上市前后,物业板块曾是资本市场的宠儿,彼时的物业股估值普遍偏高。然而,当房地产行业进入深度调整,这个故事便戛然而止,关联房企的流动性危机迅速传导至物业板块,应收账款的减值侵蚀利润,母公司的信用折价拖累估值,大量物企陷入“增收不增利”的困境。如今的市场,资本已不再为“规模”买单——投资者更关心的是独立生存能力、稳定盈利水平和优质服务带来的溢价。若这笔交易落定,恒大物业易主成功,对整个行业的竞争格局也将带来深刻影响。如果是被行业内现有的头部物企吞并,两强相加,将直接诞生一家在管面积可能逼近或突破10亿平方米的“超级航母”。若最终由国资或“国资+PE”的联合体接手,则将进一步巩固国资背景物企在行业内的统治地位。

领航配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯